����

�����˂���ؔ���R���X����������l(f��)�˂�����ؔ?sh��)���ʢ�����������ǰ���y����ؔ�aƷ�ѳɞ�V��Ͷ�Y�ߵ���Ҫ�x����������w��������Ҫ���Y������������Ј�������Ҫ�Ƅ���������ͬ�rҲ���y�ИI(y��)�D�͵���Ҫץ�ֺ��µ��������L�c

����2014�꣬�挦ͬ�I(y��)���Ҹ�����������ڄ�(chu��ng)�ӳ����F���Ј��h(hu��n)�����������y�ж��ӏ�����ؔ�I(y��)�չ�������������y�н����ˮaƷ�N��L�U�ȼ�����aƷ�����w��ؔ�Ј�����Ʒ�N���M�㲻ͬ�͑���Ͷ�Y������������w�L��(w��n)�������е��L�U�����®aƷ����ռ��90%����������80%���Ϟ����L�ڮaƷ����������ϱO(ji��n)�ܲ��T���Y�a����I(y��)���ڮaƷ�������Ҫ�������75%�����Y��Ͷ���w������֧���˷��χ��Үa�I(y��)���ߵĂ����ֱ�����Y�����

������ؔ�I(y��)���Ƅӷ�Ϣ�������L

�����ĸ����y�н�����¶��2014���Ј�����������ؔ�I(y��)�Ռ�������ؕ�I�ʶ��ڲ�����������(sh��)���@ʾ���������ϰ���������������y����ؔ�I(y��)��ͻ�w���M��������y����ؔ�aƷ���m(x��)Ҏ(gu��)ģ5455.24�|Ԫ����������ĩ����1186.83�|Ԫ�������L27.81%����ؔ�I(y��)�Ռ��F(xi��n)�ķ���Ϣ����ͬ������9.24�|Ԫ���������L85.66%�������

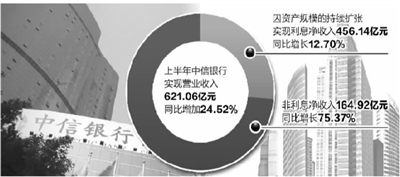

������ؔ�I(y��)�յ����ñ��F(xi��n)����������y�н��IЧ����m(x��)�����ṩ����Ҫ֧�Ρ���(sh��)���@ʾ����������ϰ��������y�Ќ��F(xi��n)�I�I(y��)����621.06�|Ԫ�����ͬ������24.52%�������������Y�aҎ(gu��)ģ�ij��m(x��)�U����������˾���F(xi��n)��Ϣ������456.14�|Ԫ��ͬ�����L12.70%�������Ϣ������164.92�|Ԫ��ͬ�����L75.37%������������ĩ����������y���Y�a���~�_4.31�f�|Ԫ��������ĩ���L18.40%��������J��|��~2.12�f�|Ԫ���������ĩ���L9.17%���͑����~3.05�f�|Ԫ����������ĩ���L15.14%���

�������ձO(ji��n)��Ҫ�������y���ϰ���Ӵ��y����ؔ����Ӌ���͂���ֱ�����Y���ߵȄ�(chu��ng)�˜ʻ�Ͷ�Y�ԮaƷ��Ͷ�Y���Y�a���аl(f��)��������������L�U�ɿػ��A������Mһ�������˶�Ԫ���ĮaƷ�wϵ���M���˿͑����Ӵε���ؔ����������

����������ؔ�I(y��)�՝u�����c

�����S����������ˮƽ���@���ƣ����������@����������������ؔ�I(y��)�����䌣�I(y��)�ķ��������^�͵��L�U���^�ߵ�����������ܵ��������̘I(y��)�y�еĸ߶���ҕ���������u�ɞ��̘I(y��)�y����Ҫ���������L�c��

�����y����ؔ�I(y��)�ձ��|����Ͷ�Y��ί�ж��_չ�Ă����ֱ�����Y�I(y��)���������ɽ������I�C����������������˜ʌ��Y��ļ������Ͷ��������L�U���M�Ї����������Ҫٍȡ�����M������ˣ��I(y��)����ʿ��ʾ���������ؔ���Y�a�����Ƕȿ��������@һ��(chu��ng)�·����Ǵ����څ�����Ԍ��F(xi��n)��ؔ�Y���Ͷ���挍�����������������y��Ҳ����׃��������ٍ��r��ӯ��ģʽ���

�������F�C�σ�(y��u)�����y���_չ��ؔ�I(y��)�յĈԌ���ܡ�����B������ż��F���º��w�y����������Cȯ�����U��������������������С���؛�Ƚ����ӹ�˾�����T���ӹ�˾��̎���ИI(y��)���^��λ����ԓ����������Ҏ(gu��)ǰ���������ͨ�^���žC�Ͻ��ڷ���ƽ�_������Ŭ���γɪ��صĸ�����(y��u)������

������Ҏ(gu��)����������������������y����ؔ�I(y��)�ս����˺��w�I(y��)�չ����ȶ�S�ȵ���ؔ�I(y��)�չ����wϵ�������ژI(y��)�հl(f��)չ���������������y���γ��˸��w�Ј������ĬF(xi��n)��������������̶�����������Y���ԮaƷ�������Ѓr�Cȯ�������PE�����Ͷ�Y����ϵ�е��S���aƷ�����������Y��Ͷ���w�������e�O֧�ַ��χ��Үa�I(y��)���ߵĂ����ֱ�����Y���������֧���w���������

����ע�ء��S���ԡ��͡���(w��n)���ԡ�

�����µ��y����ؔ�aƷ�Ͼ���ģʽ��������������ͬ�|��������Ȼ�ձ顣����������aƷ�ġ��S���ԡ��Ϳɴ����ԣ��Լ������|���ĺÉ�������ɞ��A�ÿ͑����P�I���������ؔ���l(f��)���Ĉ���@ʾ�������ȫ�����̘I(y��)�y����ؔ�aƷ�S���������У������y��������һ�������ؔ�aƷ�S�����Ŀ�µ�Ͷ�Y���c��ͺ���������������y�е÷���ߣ���Ͷ�Y�ŷN�����Ͷ�Y��������Ͷ�Y�������Ŀ�������������y��Ҳ�����^��ͻ���ı��F(xi��n)�������

���������ԁ�����������y����ؔ�I(y��)����֧���w�����l(f��)չ���M����ؔ�͑�ؔ�����������Ŀ���������������L�U���������m(x��)���MҎ(gu��)�������������˷N��S������L��(w��n)���ĮaƷ�����������I�I(y��)������ˮƽ��(w��n)��������

�������挦ͬ�I(y��)�����ӄ����������ڄ�(chu��ng)�ӳ����F���Ј��h(hu��n)�����҂��������Y���Ј��������؛���Ј����������H�I(y��)���Ј����ƄӺͼӏ�ȫ����ؔ�I(y��)�չ�������ʹ��ؔ�I(y��)�ջؚw�Y�a����I(y��)�յı��|���������Ч������ؔ�I(y��)���L�U����͑��ṩ���Ӄ�(y��u)�|���y����ؔ�aƷ����������y�����Pؓ؟�˸��Vӛ���������һ���������ӿ��I(y��)���Y�a�����D�������M������������Y�a����Ӌ�����İl(f��)�й����������

�֙C���н�

�֙C���н� �����Ո���

�����Ո��� �н��W��

��W��