|

(��ǰ��Ҫ)Ŀǰ�t(y��)���M(f��i)�ø��Ǵ����(sh��)��ͥ�����(d��n)�ĵĆ��}.������\(y��n)���̘I(y��)���U�a(b��)���籣�е��t(y��)����?

��ο����̘I(y��)�t(y��)���U���ԃr����������˴��������҂��ٽo���һ�����Ժ����t(y��)���U���ϳ̶ȃ�(y��u)�ӵ�С�[�T�����Ǿ���ע���^��o���Ŀ�Ƿ��Ӌ��߀�ǾC�Ͻo������������ā��f������������l���ஔ(d��ng)?sh��)���r������������߀�����x��ģ�������������C�Ͻo���������ԔU(ku��)���ϳ̶������

���҂��@���t(y��)���U�a(ch��n)Ʒ��������Ϸdz�ȫ������㿴�������H�м����t(y��)�����o(h��)�a(b��)�N������סԺ���N�a(b��)�N��߀�п��o(h��)�a(b��)�N��������ذY�O(ji��n)�o(h��)�a(b��)�N�Ϳ���(f��)�a(b��)�N����������܉���ͼ��ˏIJ�ǰ������е�����������ȫ���N�ĵĐ��o(h��)��������ij���U�I�N�ˆT��͑�����@�����]�Լ������Įa(ch��n)Ʒ������

�����������oՓ���t(y��)���a(b��)�N��U�������߀���t(y��)�����N�ͱ��U��������߀�����x�����w���N���a(b��)�N�͵Įa(ch��n)Ʒ�����ǰ��ո������Ŀ�ֽ���N���a(b��)�N�Įa(ch��n)Ʒ�������@�����[���ı��ϲ߀��С�أ�

���N�Ŀ��헽o�����������ȿ��ܽ���

����10����Ѯ�������35�q����������סԺ�����20�칲����10000Ԫ�t(y��)���M(f��i)�����������סԺ��λ�M(f��i)��2000Ԫ�������ʳ�M(f��i)600Ԫ����o(h��)���M(f��i)300Ԫ���������g(sh��)�M(f��i)3500������������M(f��i)600Ԫ�����סԺˎ�M(f��i)1000Ԫ���o���z���M(f��i)1000Ԫ��������ί��M(f��i)��1000Ԫ��

�mȻ��������I(y��)���������@���궼�]�Ѕ�����������t(y��)�����U������������в����ŏ��������������ѽ�(j��ng)Ͷ����һ�ݓ�(j��)�fͦ���e���t(y��)���M(f��i)�ñ��U���סԺ���g���������͌��Լ�סԺ����r���Ԓ���V���Լ��Ĵ��������������߀���T̽����һ�ء�һ��Ժ�������������Ͱ��Լ����\���Γ�(j��)����ԺС�Y(ji��)�������������P(gu��n)�����ṩ�o�˱��U��˾����ȴ���ʮ���죬���r�Y(ji��)�����������������������֪�Լ����ԫ@��6885Ԫ���a(b��)���������

�������f���ԫ@��85%�Ĉ��Nô���������(y��ng)ԓ��8500Ԫ��ôֻ���õ�6000��Ԫ�����������H��Щ�ɑ]��������������ȥ�� �� ���w����r��

�����ˡ���̽������������o������Ԕ��(x��)�v����һ���������ԭ���������ԓ��a(ch��n)Ʒ�����rҎ(gu��)�t��������Ͷ����(d��ng)�r�x�����Ӌ��2���������w��(n��i)�ݞ�סԺ�����M(f��i)��(������λ�M(f��i)����ʳ�M(f��i)������o(h��)���M(f��i)���\���M(f��i))���U��ÿ�����~60Ԫ�������סԺ���g(sh��)�M(f��i)��(�������g(sh��)�M(f��i)�������M(f��i))���U��ÿ�����~2400Ԫ�������סԺ�t(y��)���M(f��i)��(����סԺˎ�M(f��i)�������ί��M(f��i)����o���z���M(f��i)��ݔѪ�M(f��i)���o���z���M(f��i))���U��ÿ�����~4500Ԫ����@�����ÿ허��N������85%���o���r�씵(sh��)����������N�a(b��)������Ҳ�����ڻ����籣�����������ձ��U��ͬ�s�����������˴�סԺ�ɏ�ԓ���U�@��סԺ�����M(f��i)��1020Ԫ(60*85%*20)�������סԺ���g(sh��)�M(f��i)��2040Ԫ(2400*85%)����סԺ�t(y��)���M(f��i)��3825Ԫ������Ҳ���ǿ����ܫ@��6885Ԫ���a(b��)����

�䌍���������������ُ�I���@��סԺ�M(f��i)�È��N���U�ѽ�(j��ng)�ஔ(d��ng)���e������������������r�����ѽ�(j��ng)�������ڻ����籣���������������Ҳ�]�����r�씵(sh��)�������������������ԓ�a(ch��n)Ʒ�����c(di��n)ǡǡ�ͳ��ڡ����Ӌ�r���@�����������e�v������c(di��n)�ϡ�ԓ�a(ch��n)Ʒ��������ϷQ���҂�?y��u)�����?����������Ӌ11С헵��t(y��)���M(f��i)���a(b��)�������������ȡ���@�����c(di��n)�������Ͷ�������M(f��i)�߷����������������Ǵ�֮�ԾC�Ͻo������������ஔ(d��ng)��ÿ���Ŀ��������ÿ������a(b��)���~���������������ǃH�H���ձ����U�˵����w���H�t(y��)���M(f��i)��֧���o��������ͬ��߀��85%�Ĉ��N��������˴��������Ϳ��ԫ@��10000*85%=8500Ԫ���a(b��)�����ȬF(xi��n)�ڵ�6885Ԫ��@��1615Ԫ���a(b��)������

�a(b��)�N�Ŀ��헽o�������N�~���ܡ�����������

���t(y��)���a(b��)�N��U��Ҳ����ƬF(xi��n)�������

30�q���С����ُ�I�˱����_�^�ἰ���ǿ��t(y��)���a(b��)�N���U����������ͬ�r�����ӛ���Լ����������������棺�����t(y��)�����o(h��)�a(b��)�N80Ԫ/��������סԺ���N�a(b��)�N 40Ԫ/�죬���o(h��)�a(b��)�N12Ԫ/��������ذY�O(ji��n)�o(h��)�a(b��)�N 40Ԫ/�������������(f��)�a(b��)�N20Ԫ/���������ÿ���a(b��)���~���_(d��)182Ԫ/��������

���������r�r��������С�㲻��ǰ��סԺ��������s����ͨ�^���������t(y��)Ժ���סԺ���gҲ�]��ʩ�м����t(y��)�����o(h��)���ס��Ҳ����ͨ������������K�����r�Y(ji��)����������������H����ֻ�ܫ@��72Ԫ/����a(b��)�N�~������顰�����t(y��)�����o(h��)���c���ذY�O(ji��n)�o(h��)���@�ɂ��¼�δ���l(f��)�������������С��o���@���@�ɂ��~����ߵ��a(b��)�N�Ŀ��ֻ���õ���סԺ���N�a(b��)�N�������o(h��)�a(b��)�N�c����(f��)�a(b��)�N�������Ŀ�Ľ��N�~�����

��֪����������С��Ͳ��粻Ҫ�x�����@ô���Ŀ���a(b��)�N�U���������ȥֱ��ُ�Iһ��\�y(t��ng)�����顰סԺ���Nÿ��100Ԫ��200Ԫ�����a(b��)�N�a(ch��n)Ʒ������

�҂����������Dһ����סԺ���N���~����һ����AȦ�����ÿ����(x��)�ֵ��a(b��)�N�Ŀ�������е�һ����С�AȦ���Iһ����A��������H�ܺ��w���е�ÿ��С�A�����߀�����z©ÿ��С�A����ă�(n��i)�ݣ����I����С�A�ĽM�������s���ܟo������̖�������������Ҳ�������z©�ķ������

���ң��M���С��o���@�ü��Ⱥ��ذY�O(ji��n)�o(h��)�a(b��)�N����������@����L(f��ng)�U�ijɱ��s�ѽ�(j��ng)��Ӌ��������ُ�I�Įa(ch��n)Ʒ�r��֮���ˡ�

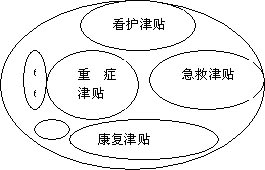

�Dһ����o���c�C�Ͻo����סԺ�a(b��)�N�t(y��)���U�ı��ϲ

���rָ��(bi��o)Խ�\�y(t��ng)���ϳ̶�Խ��

�ɴ��҂����l(f��)�F(xi��n)�����N�N�������������װ���������(x��)���������Ŀ��(x��)�ֻ��a(ch��n)Ʒ�����ܿ��܌�(d��o)���H���õı����~�h(yu��n)���ں�ͬ������Ͷ���߿��ܫ@�õı����~��������Ͷ���߁��f��������헽o���ı����������������в���(w��n)������������C�Ͻo���ı��Ϻ��λ\�y(t��ng)������ڱ��������Ͼ��и��õķ�(w��n)����������Ŀǰ���������ˉ�����˱������ȹ�˾���t(y��)���U�a(ch��n)Ʒ����C�Ͻo�����������

�䌍�����x�����т���(y��ng)ԓ߀ӛ�������҂���ǰ��̽ӑ�ش��U�ı��Ϸ��������r��(bi��o)��(zh��n)�r����Ҳ������^��Ƶĸ�����������Ǿ����ش��U�ļ������QԽ�\�y(t��ng)�����Ͷ�����ܫ@�ü��r���r�Ŀ����Ծ�Խ���������ᘌ������U�˲��r�������ԗl�������������ѽ������������ͬ���ǡ����Y�������A���ش��U�a(ch��n)Ʒ�����Y�Ķ��x��(bi��o)��(zh��n)�dz�Ԕ��(x��)��B���ش��U�a(ch��n)Ʒ�����Y�������ԗl���dz����������ô�@Ȼ�����B��a(ch��n)Ʒ��Ͷ���˵����r��Ո�����������

���U��˾�����L(f��ng)�U���ƵĿ�����������ܿ����ڸ���t(y��)���U�ı���؟(z��)�η����϶�����������������O(sh��)�����r�씵(sh��)�������r�~�����������ڱ����������������Ŀ�Ķ��x�ϼ�(x��)�ֻ�����l������߀���ڳ���؟(z��)�εķ������O(sh��)�ø�������������V�ļ�(x��)������������Ͷ���ߺͱ����U�߶��ԣ��@Ȼ��Ը�⿴���@�ӵķN�������ơ�

������������M(f��i)�����x���t(y��)���U�a(ch��n)Ʒ�r�����������M(f��i)�ʸߵ������Ƿ��܉�Խ�籣���r�ȷ������������ҲՈ��҄�(w��)���������r�Ŀ��ָ��(bi��o)�����@һ����IJ������ |