|

������(g��)��Ӣ�����x��˽ļ�����ܛ��

�����c��ļ�����Ͷ�Y�о��F(tu��n)�(du��)����������ͬ�����������(sh��)˽ļ���]�н����Լ����аl(f��)�F(tu��n)�(du��)������ʹ����˽ļ�������γ���һ��Ҏ(gu��)ģ���о��F(tu��n)�(du��)�����������K��Ͷ�Y�Q�������ɺ����ˆTһ�˛Q���������˽ļ����Ŀ���(j��ng)��������(j��ng)��������̎�ڽ^�����I(l��ng)���λ�����@��һ���̶�����˽ļ����ă�(y��u)����������?y��n)����?j��ng)����Ͷ�Y�����܉���^һ�µ�؞�����L�ڵ�Ͷ�Y�Q��֮�С�����һ�����������^�֏�(qi��ng)�{(di��o)��(g��)��Ӣ�����xҲ�ڲ���(j��ng)���g�ɞ���˽ļ�����ܛ�ߡ�һ�����I(l��ng)�䡱���e�`��������ܕ��o������\(y��n)������������صĺ���������?y��n)�]�����܉r(sh��)��ָ�����I(l��ng)�䡱���e�`����

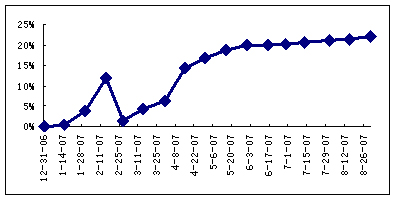

��������֮���Y�a(ch��n)������˾�LJ���(n��i)�Y�����ϵ�������˽ļ���������������2004��2�µ����Ͷ-����֮�ģ��Ї����LJ���(n��i)�����������˽Ĺ����a(ch��n)Ʒ������8��31������ԓ�a(ch��n)Ʒ�����ԁ�����Ӌ(j��)��ֵ�؈�(b��o)���_(d��)��181.99%�������ә�(qu��n)�������_(d��)��325.53%����Ȼ����������ڳ���֮�ĵ����T���w��ꖁ��f������x��ֻ�����^ȥ��2007���ԁ������������֮�����µă�ֻ�a(ch��n)Ʒ���Ͷ-����֮�ģ��Ї��������Ͷ-����֮��Ͷ�Y�܌W(xu��)�؈�(b��o)�ʃH�Ը���20%������ȫ��������˽ļ����a(ch��n)Ʒ��ĩ��λ����������5�·�֮������ֲ�׃�ă�ֵ�����������J(r��n)�����֮�����µă�ֻ�a(ch��n)Ʒ��4000�c(di��n)�Ϸ������ѽ�(j��ng)�Ղ}������

�����D�����Ͷ-����֮�ģ��Ї��������ԁ��؈�(b��o)�ʣ�����2007��8��31�գ�

����

������(sh��)��(j��)��Դ�����Ͷ�������ЄӑB(t��i)������

���������е��w����ǹª�(d��)��������ţ���е��w���������������һ�N�ª�(d��)��

�����҂��J(r��n)����������Y�a(ch��n)�����ߣ�����(j��ng)�����ķ�����¿��Ԅ��֞��x���ͻ���(j��ng)���������ͻ���(j��ng)���������x���ͻ���(j��ng)����Ҫ�����x���Ʊ��(sh��)�F(xi��n)��Խ�Ј������棬�������ͻ���(j��ng)��ͨ�^��ͬ�r(sh��)�ڂ}λ���{(di��o)����(sh��)�F(xi��n)��Խ�Ј���������������߸��Ђ�(c��)�������������猦�w��ꖵ�����������A����һλ�x���͵Ļ���(j��ng)������������x���͵Ļ���(j��ng)����Ȼ�܉��(ji��n)������(g��)�µĿՂ}�������䌦��4000�c(di��n)�Ϸ���A���Ј���(ji��n)�Q����������ŕ���ȡ�@�N�����O�˵ĻرܑB(t��i)�ȡ�

����

��������֮���Y�a(ch��n)������˾����(j��ng)�� �w���

��������fA���Ј������������w������o�����������ô�@һ݆ţ�����ڸ�׃�@λ˽ļ����(j��ng)���˵����\(y��n)�����(d��ng)Ȼ�����ڸ������h(yu��n)�Ěvʷ�L���п�������҂��������J(r��n)���w��ꖵĿՂ}һ����һ�N�e�`��Ҳ�S����֮�������(d��ng)�҂�����ҕ2007�ꯂ����Ј��Շ�����ŕ������w������������ѵ����ߡ�Ȼ���˕r(sh��)�˿������҂�ֻ������(sh��)�fԒ��������^����هͶ�Y���I(l��ng)�䡱�ij���֮����������������y�ʵĿ�������

������(qi��ng)���w�����������Ղ}�ij���֮����������҂�ֻ��ףԸ������˽ļ������I(l��ng)܊�������һ·�ߺ�����

|