|

5�·��ԁ�������һ�ĵ�һ���ȃ��ػ\��(d��ng)�m��ǧ�|���������_ʼ���Ј�(ch��ng)��Ͷ���Y��ͬ�r(sh��)����(du��)�p����1���ں�3������Ʊ�İl(f��)�б���������҂��J(r��n)����Ʊ�И�(bi��o)����ƫ���Լ��Y����ƫ�o�Ƽs����Ʊ�İl(f��)����������δ������ͨ�^���1������Ʊ�И�(bi��o)���ʁ����_���_�Ј�(ch��ng)�������g�����

��Ʊ����ƫ���Ƽs�l(f��)����

�҂��J(r��n)�����������������_�Ј�(ch��ng)�������c(di��n)���D(zhu��n)׃��Ҫ�����ɂ�(g��)��������

һ�����Ј�(ch��ng)�ձ���ڼ�Ϣ�A(y��)�������ͨÛ�A(y��)�ڵĭh(hu��n)��������������и��������������a(b��)������t���_�Ј�(ch��ng)һ��(j��)�����̌�Ը�ر������^�L(zh��ng)�Ĺ�Ϣ��ȯ��������΄�(sh��)����֮ǰ����ُ(g��u)�I�^������Ʒ�N�����3��(g��)������Ʊ��Ȼ��(hu��)��Ͷ��(bi��o)���ܵ�������A��������@ͬ�r(sh��)����(y��ng)������3������Ʊ�l(f��)�����ĔU(ku��)�����

���⣬����(j��)�Ј�(ch��ng)3���ڽ��ڂ����ʴ�������������Ŀǰ3���ڽ��ڂ���3������Ʊ���ʵ��������_(d��)��23bp����������C(j��)��(g��u)�A(y��)�ںͶ���(j��)�Ј�(ch��ng)�ĸ������ʱ،���(du��)���й��_�Ј�(ch��ng)�����a(ch��n)��������������Ķ�ʹ�����л�������3������Ʊ�İl(f��)��������������3������Ʊ�����ʡ�

��������������н����ԁ��B�m(x��)5�����{(di��o)����(zh��n)����ʺ�2�μ�Ϣ��Ӱ�����ý�w��¶4��ĩ���և�(gu��)���̘I(y��)�y�г���(ch��)�����½���1%���µ�ˮƽ��������@�h(yu��n)�����̘I(y��)�y�к�������(ch��)�ʼs2.5%���ҵľ��侀�������҂��Д��y���g�Y�����ѳ��F(xi��n)څ�o���E��������B�m(x��)�Ծo�s���ߵ��Y���۷e�s�pЧ���ѽ�(j��ng)�_ʼ�@�F(xi��n)��������������Џ�5�·��_ʼ�����Ј�(ch��ng)��Ͷ���Y��

�����Ʊ���ʴ��_�������g

�҂��J(r��n)�����Ŀǰ���й��_�Ј�(ch��ng)���������c(di��n)���߂�ɳ��m(x��)�ԣ�1���ں�3������Ʊ�İl(f��)�п��g�ܵ�����������������Ʊ�И�(bi��o)���ʌ���ȥ�Ώ����������

����(j��)��(du��)1���ں�3������Ʊ���о�������҂��J(r��n)����Ŀǰ�Ј�(ch��ng)�ձ���ڼ�Ϣ�A(y��)�ں�ͨÛ�A(y��)�ڵĭh(hu��n)���У��Լ���(gu��)������������ڂ����ʴ���ʸߵ���r����������Ʊ�И�(bi��o)�����ч�(y��n)�����ڂ�ȯ�Ј�(ch��ng)���ʵ�׃�����������ֻ������(d��ng)�����Ʊ���ʻ���ͨ�^��Ϣ�������Ʊ���ʣ��@�Ӳ����M(j��n)һ�����_���_�Ј�(ch��ng)�����Ŀ��g�����

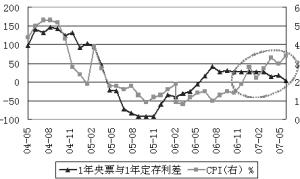

1������Ʊ���ʺ�1���ڶ������ʾ���һ���Ŀɱ����������������Ʊ���и��õ�����(d��ng)�Ժ��������������Փ��1������Ʊ�И�(bi��o)���ʑ�(y��ng)ԓ����1���ڶ������ʣ����^�vʷ��(sh��)��(j��)�@ʾ��ԓ��Փ�P(gu��n)ϵ���@�ܵ�ͨ؛��Û�߄�(sh��)��Ӱ��������ڵ�ͨÛ�r(sh��)�ڣ�ԓ��Փ�P(gu��n)ϵ�����������ڸ�ͨÛ�r(sh��)�������1������Ʊ����Ҫ�@������1���ڶ�����������

��1������Ʊ�ʹ�����ʵ������cCPI���߄�(sh��)������҂����l(f��)�F(xi��n)����2006��9�·�֮ǰ��ԓ�����c CPI���߄�(sh��)�ಽ��څ����o�����P(gu��n)����(d��ng)2004��CPIֵ��4%���ϵĸ�ͨÛ�r(sh��)�������1������Ʊ�И�(bi��o)���ʸ���1�궨������100bp�������������(d��ng)�r(sh��)����ͨ�^�����Ʊ���ʁ����a(b��)Ͷ�Y����ͨ؛��Û��ɵ�ُ(g��u)�I���pʧ������2005����2006�������������CPI̎��1.5%���ҵ�ˮƽ��B(t��i)�������1������Ʊ�И�(bi��o)����Ҫ�@������1�궨�������������@���^������Փ����(j��)�����˺���ͨÛ���߸ߡ��ػ\����(d��ng)�����ȼӴ������Ӱ���������������ؓ(f��)׃������2006��9�����������CPIһֱ̎��������ͨ������������ԓ����s��(w��n)���н������@���g���������μ�Ϣ���������ÿ�μ�Ϣ��1������Ʊ�И�(bi��o)���ʵ��������ȶ�С�ڼ�Ϣ���������������Ŀǰԓ�����sС��3bp�����������ڮ�(d��ng)ǰͨÛˮƽ�������ߵĕr(sh��)������������(j��)�vʷ��(j��ng)�(y��n)��1������Ʊ�И�(bi��o)���ʑ�(y��ng)��(d��ng)�@������1���ڶ������������

�Y(ji��)������������������҂���(du��)������Ʊ���ʵ��߄�(sh��)���������Дࣺһ������������ڃ�(n��i)���в���Ϣ������ͨÛӰ�������1������Ʊ�Ͷ�������������U(ku��)��1������Ʊ�И�(bi��o)���ʌ���(hu��)������������������������ڼ�Ϣ��1������Ʊ�И�(bi��o)���ʌ����S��1�궨������ͬ�r(sh��)�������������������п���Ҫ���ڼ�Ϣ�������������������(d��ng)�������ذl(f��)3������Ʊ��Ŀ�İ������ػ\����(d��ng)����������(d��o)���L(zh��ng)���������������к�������L(zh��ng)�����J��������r(sh��)��������������Ј�(ch��ng)����(d��ng)���ѽ�(j��ng)���F(xi��n)څ�o���E��������L(zh��ng)�������������ѽ�(j��ng)ʮ�ֶ��ͻ�������L(zh��ng)�����J���L(zh��ng)Ҳ���@���½�������҂�����Ҫ����3������Ʊ��ʹ���Ƿ��ѽ�(j��ng)�������҂��A(y��)Ӌ(j��)����Ҳ�S���ڃ�(n��i)��(hu��)��ͣ3������Ʊ�İl(f��)�У�����^�m(x��)�l(f��)�е�Ԓ������������Ҳ���ںܴ�����{(di��o)���g��

1������Ʊ�����c1�궨�����ʵ������CPI�߄�(sh��)��(du��)��

|